OJK dibentuk berdasarkan Undang-Undang Nomor 21 Tahun 2011 tentang OJK. Berfungsi menyelenggarakan sistem pengaturan dan pengawasan terintegrasi dengan seluruh kegiatan dalam sektor jasa keuangan. Dalam Pasal 4 beleid itu disebutkan pembentukan OJK agar semua sektor jasa keuangan terselenggara secara adil, teratur, transparan, dan akuntabel.

OJK didirikan untuk menggantikan peran Badan Pengawas Pasar Modal Lembaga Keuangan (Bapepam-LK). OJK yang berdiri 16 Juli 2012 itu juga hadir untuk menggantikan peran Bank Indonesia (BI) dalam pengaturan dan pengawasan bank. Khususnya, melindungi konsumen industri jasa keuangan.

Baca: 4 Langkah Strategis OJK Dorong Penerapan Keuangan Berkelanjutan

Namun, selama 10 tahun berkiprah, OJK dinilai belum bisa mengatasi permasalahan sektor keuangan, baik bank maupun nonbank. Salah satunya, kasus pinjaman online (pinjol) ilegal atau financial technology (fintech) ilegal.

"Kalau saya mau kasih skor, ya kira-kira OJK ada di posisi 6-7 dari 10," kata Pengamat Ekonomi Indef, Bhima Yudhistira kepada Medcom.id.

Menjamurnya pinjaman online ilegal

Pinjol ilegal masih merajalela di tengah masyarakat. Pinjol ini dikatakan ilegal karena tidak terdaftar di OJK, menawarkan bunga lebih tinggi dari bank, dan menagih utang dengan pengancaman.Pinjol ilegal sangat meresahkan masyarakat. Pemberantasan pinjol ilegal merupakan salah satu tantangan pemerintah, termasuk OJK.

Kementerian Komunikasi dan Informatika (Kominfo) menindak sebanyak 4.873 platform fintech ilegal sejak 2018 sampai 10 Oktober 2021. Konten fintech ilegal ini tersebar di berbagai platform seperti website, marketplace, aplikasi, media sosial, dan layanan file sharing.

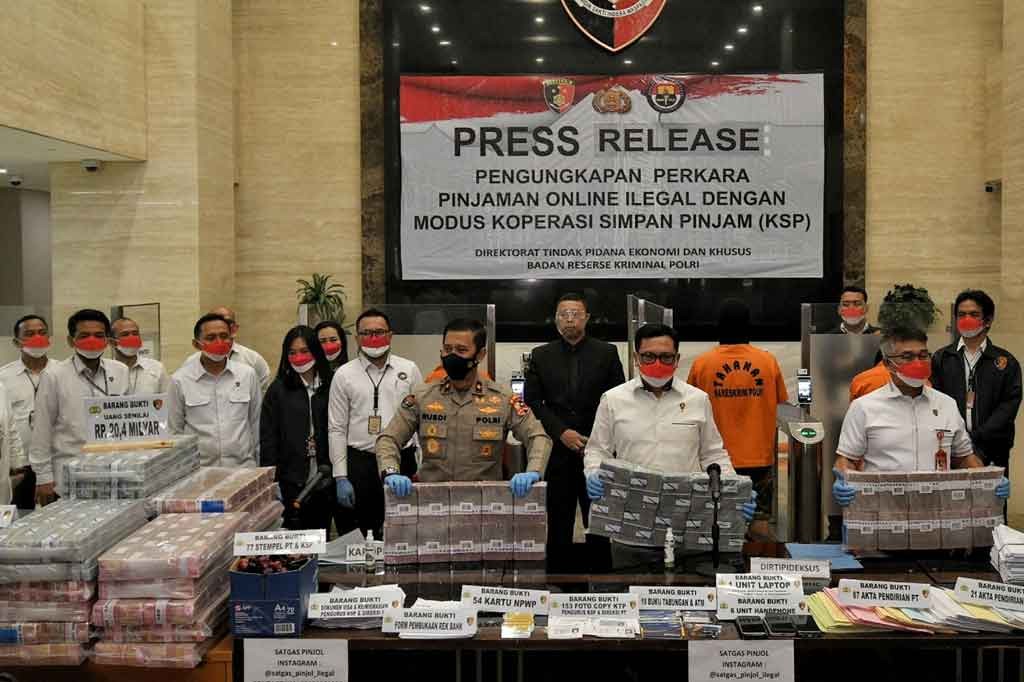

Meski begitu, masih saja ada korban pinjol ilegal. Direktorat Tindak Pidana Ekonomi Khusus (Dittipideksus) Bareskrim Polri menerima 371 laporan kasus pinjol ilegal dari 2020-2021. Sebanyak 91 laporan telah terungkap dan delapan sudah masuk dalam tahap persidangan.

Baca: Waspada! Ini 7 Entitas Usaha Tanpa Izin yang Ditutup Satgas Waspada Investasi

"Selebihnya masih dalam pengembangan penyelidikan," ujar Dirtipideksus Brigjen Helmy Santika, Jumat, 15 Oktober 2021.

Penggerebekan kantor pinjol ilegal di Kelapa Gading, Jakarta Utara/Medcom.id/Yurike Budiman

Presiden Joko Widodo (Jokowi) memberikan perhatian soal maraknya kemunculan pinjol ilegal yang merugikan masyarakat belakangan. Kapolri Jenderal Listyo Sigit Prabowo langsung menginstruksikan jajarannya untuk memberantas pinjol ilegal di Tanah Air.

Polri langsung menggerebek perkantoran pinjol ilegal di beberapa wilayah Indonesia. Antara lain Jakarta Utara, Jakarta Pusat, Jakarta Barat, Depok, Tangerang, Deli Serdang, Yogyakarta, Pontianak, Jawa Tengah, Jawa Timur, dan Kalimantan Barat. Total 45 orang ditetapkan tersangka dalam sepekan, yakni 12-19 Oktober 2021.

Modus operandi pelaku mengiming-imingi korban bunga rendah, persyaratan mudah, dan tenor yang panjang. Namun, kenyataannya, penagihan dilakukan beberapa hari setelah meminjam uang, bunganya tinggi, dan disertai pengancaman menggunakan pornografi.

Aksi ini menimbulkan keresahan di masyarakat. Bukan membantu rakyat, malah makin menyusahkan. Akibatnya, WPS, 38, seorang ibu rumah tangga di Wonogiri, Jawa Tengah bunuh diri karena tak sanggup membayar utang pinjol ilegal.

OJK berperan penting memberantas pinjol ilegal

Pengamat Ekonomi Indef, Bhima Yudhistira menyebut upaya OJK dalam pemberantasan pinjol ilegal belum optimal. Menurutnya, OJK wajib andil sebab pinjol masuk bagian pengawasan sektor keuangan.

"Mau dia legal maupun ilegal tetap OJK sebaiknya tetap meningkatkan pengawasan, sumber daya manusia (SDM) ditambah dibidang pengawasan keuangan digital, khususnya fintech," kata Bhima.

OJK juga diminta melakukan pengawasan menggunakan teknologi dan memperluas kerja sama dengan internasional. Sebab, pemain-pemain fintech ilegal itu kerap menggunakan server di luar negeri.

Polisi menunjukkan uang Rp20,4 miliar hasil penyitaan perusahaan pinjol online/MI/Andri Widiyanto

Di samping itu, Bhima memandang teknologi digital masih belum efektif meningkatkan infusi keuangan masyarakat di pedesaan. Terbukti dengan jumlah penyaluran pinjaman fintech peer to peer lending masih relatif kecil, yakni di bawah 40 persen.

Menurut Bhima, hal itu membuat kehadiran fintech tak sesuai harapan. Fintech diharapkan bisa meningkatkan infusi keuangan dan mengatasi ketimpangan di dalam dan luar Pulau Jawa.

Baca: OJK Perkuat Pengawasan BPR/BPRS via OBOX

"Jadi OJK harus mengarahkan namanya fintech peer to peer lending itu untuk lebih ekspansi ke luar pulau Jawa," ujar Bhima.

Bhima mengatakan saat ini menjamur pinjaman yang sifatnya konsumtif, yakni paylater dari berbagai aplikasi. Jumlahnya, ada sekitar 65 persen. Seharunya, pinjaman diberikan untuk usaha produktif agar menciptakan lapangan kerja.

"Hal itu membuat kontribusi fintech-nya menjadi tidak optimal. Itu OJK harusnya memberikan beberapa sanksi maupun beberapa insentif juga," kata Bhima.

Kemudian, Bhima menilai sektor usaha mikro kecil menengah (UMKM) juga belum optimal atau belum sesuai harapan. Contohnya, masih banyak bank yang kesulitan memenuhi syarat penyaluran minimum kredit sebesar 20 persen. Padahal, bank seharusnya bisa mendorong penyaliran pinjaman ke UMKM.

Baca: Mantap! Satgas Waspada Investasi Beredel 116 Pinjol Ilegal

"Karena itu adalah salah satu cita-cita membuat sektor jasa keuangan itu punya dampak positif terhadap perekonomian. Bukan hanya penyaluran kredit kepada korporasi yang besar," ujar Bhima.

Selanjutnya, Bhima juga meminta kehadiran Peraturan OJK (POJK) Nomor 12/POJK.03/2021 tentang Bank Digital benar-benar diterapkan. Khususnya, dalam pencegahan kebocoran data nasabah dan bank digital yang mendaftar ke OJK betul-betul teruji.

Ilustrasi Otoritas Jasa Keuangan/Media Indonesia.

"Sehingga, kehadiran bank digital ini menjadi harapan baru bagi pertumbuhan ekonomi yang lebih inklusif, pembiayaannya juga ke usaha-usaha yang produktif dan membuat persaingan perbankan menjadi lebih sehat," ungkap Bhima.

Catatan terakhir Bhima bagi OJK dalam peringatan Satu Dasawarsa ialah bisa menurunkan jumlah bank di Indonesia. Berdasarkan arsitektur perbankan jumlah bank harus di bawah 80 atau 60. Namun, hingga saat ini jumlahnya mencapai 105 bank.

"Artinya jumlah bank ini terlalu banyak dan menjadi pekerjaan rumah OJK bagaimana caranya menyehatkan persaingan perbankan, sehingga tidak terjadi perebutan dana yang tidak diinginkan, suku bunga transisinya menjadi lambat menurun," ujar Bhima.

Jadikan Medcom.id sumber informasi pilihan Anda