Padahal, lembaga tersebut dibentuk atas lemahnya kinerja pengawasan BI dan Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) pada saat krisis ekonomi 1998 dan 2008.

Hal inilah yang mendorong munculnya berbagai kasus gagal bayar di sektor keuangan Indonesia seperti mega skandal Bantuan Likuiditas Bank Indonesia (BLBI), hingga kasus perampokan Bank Century.

Adapun kasus BLBI yang mengakibatkan negara merugi Rp110 triliun ini juga masih menggantung, bak benang kusut yang payah diurai. Sementara itu, Bank Century sebagai bank gagal yang berdampak sistemik juga menyedot kerugian negara hingga Rp7,4 triliun.

.jpg)

Ilustrasi kasus BLBI - - Foto: grafis Medcom

Kasus raksasa ini pun menjadi beban sejarah bagi bangsa Indonesia, sehingga pemerintah mantap mendirikan OJK meski sebelumnya pembentukan lembaga ini sempat tertunda.

Berlandaskan Undang-Undang Nomor 21 Tahun 2011, OJK resmi lahir pada masa pemerintahan Presiden Susilo Bambang Yudhoyono (SBY).

Di dalam pasal 1, OJK disebutkan sebagai lembaga yang independen dan bebas dari campur tangan pihak lain, yang mempunyai fungsi, tugas, dan wewenang pengaturan, pengawasan, pemeriksaan, dan penyidikan di sektor keuangan.

Kewenangan tersebut bukanlah tugas sepele. Sebab, OJK harus menghadapi sederet pekerjaan berat dalam mengawasi kinerja sektor keuangan dalam negeri. Belum lagi harus mencegah munculnya katup krisis.

Berikut sederet lembaga atau usaha yang diawasi oleh OJK:

- Perusahaan bank

- Pasar modal dan perusahaan sekuritas

- Perusahaan asuransi

- Pegadaian

- Lembaga penjaminan

- Lembaga pembiayaan perumahan

- Lembaga pengelola dana masyarakat

- Lembaga penyelenggara jaminan sosial, pensiun, dan kesejahteraan

- Lembaga pembiayaan ekspor Indonesia

- Perusahaan pinjaman online

Ramuan khusus kasus gagal bayar

Saat ini beberapa perusahaan yang bergerak di sektor keuangan tercatat mengalami gagal bayar. Di sektor investasi dan pengelolaan aset, yakni Minna Padi Asset Management, Victoria Manajemen Investasi, Mahkota Investama, Emco Asset Management, Narada Asset Management, hingga Indosterling Optima Investama.Sementara itu, di sektor asuransi terdapat beberapa perusahaan yang bermasalah seperti PT Asuransi Bumiputera (AJB), PT Asuransi Jiwasraya, Wanaartha Life, dan Kresna Life. Termasuk, PT Asuransi Sosial Angkatan Bersenjata Republik Indonesia (ASABRI Persero).

Kasus-kasus tersebut tentu saja menjadi ujian terberat bagi OJK sepanjang satu dasawarsa ini. Terlebih sebelumnya pengaturan produk keuangan dan investasi tak seketat perbankan alias belum diawasi oleh regulator pasar modal.

Karena itu, OJK terus meramu berbagai kebijakan demi memperkuat pengawasannya. Misal memberikan penanganan khusus terhadap perusahaan-perusahaan asuransi yang sedang bermasalah.

Perlakuan khusus ini dilakukan agar kondisi perusahaan dapat segera membaik sehingga nasabah tidak menjadi korban. Sebenarnya, OJK sudah mewajibkan seluruh pelaku usaha jasa keuangan, termasuk asuransi, untuk menjelaskan perjanjian baku kepada masyarakat agar nasabah mengetahui cara klaim asuransi.

Berikut cara OJK menangani perusahaan asuransi bermasalah:

- Menyusun mekanisme penyelesaian masalah hingga menelaah dampak kasus tersebut terhadap industri lembaga jasa keuangan terkait. Hal ini dilakukan dengan melibatkan manajemen, pemegang saham hingga nasabah.

- Menerapkan risk based supervision sesuai kondisi masing-masing perusahaan, yang didukung dengan pengembangan infrastruktur yang memadai.

- Meminta komitmen pemegang saham atau manajemen perusahaan terkait untuk menyiapkan rencana penyehatan keuangan (RPK). Kegiatan penyehatan pun diawasi sesuai waktu penyelesaian yang disepakati perusahaan dengan otoritas.

Pada kasus asuransi Jiwasraya, OJK memonitor kesepakatan yang telah dicapai antara PT Jiwasraya (Persero) dengan pemegang polis, sehingga masing-masing pihak memiliki kejelasan mengenai kewajiban yang jatuh tempo, dengan berbagai opsi yang dipahami dan disetujui oleh kedua belah pihak.

Sementara itu, pemerintah melalui Kementerian BUMN memberikan opsi restrukturisasi untuk menangani kasus gagal bayar di perusahaan pelat merah tersebut. Mayoritas pemegang polis menyetujui program restrukturisasi Jiwasraya.

Hingga 31 Mei 2021, sebanyak 2.088 pemegang polis dari total 2.127 jumlah polis korporasi telah direstrukturisasi. Kemudian dari 166.710 jumlah polis ritel, 94 persen atau 156.075 polis telah direstrukturisasi. Serta dari 17.459 jumlah polis bancassurance, 96 persen atau 16.748 polis telah direstrukturisasi.

Ilustrasi grafis kasus Jiwasraya - - Foto: dok MI

Berangkat dari berbagai kasus ini, OJK menyiapkan dua peraturan baru bagi Industri Keuangan Non-Bank (IKNB) yakni memperkuat tingkat kesehatan (TKs) perusahaan serta manajemen risiko.

Aturan itu tertuang dalam Peraturan OJK nomor 44 /POJK.05/2020 tentang penerapan manajemen risiko bagi Lembaga jasa keuangan nonbank. Aturan ini menggantikan aturan lama yang ada dalam POJK nomor 1/POJK.05/2015 tentang Penerapan Manajemen Risiko Bagi Lembaga Jasa Keuangan Non-Bank.

Pada aturan lama, pelaku usaha wajib memitigasi risiko strategi, operasional, aset dan liabilitas, kepengurusan, tata kelola, dukungan dana, serta asuransi.

Namun pada aturan baru, regulator menambah cakupan aturan yang lebih detail yakni Lembaga Jasa Keuangan Non Bank wajib menerapkan manajemen risiko secara efektif mencakup risiko strategis, operasional, asuransi (bagi perusahaan asuransi), kredit, pasar, likuiditas, hukum, kepatuhan, dan reputasi.

Pengawasan terhadap cakupan risiko itu harus dilakukan oleh pengawas aktif direksi, dewan komisaris, dan dewan pengawas syariah. Selain itu, perusahaan wajib menentukan prosedur manajemen risiko dan penetapan limit risiko wajib disesuaikan tingkat risiko yang akan diambil (risk appetite) terhadap risiko lembaga keuangan non-bank.

Sebab, terdapat lima kategori peringkat risiko mulai dari peringkat 1 (rendah) hingga peringkat 5 (tinggi). Dari kategori ini nantinya OJK bisa menetapkan hingga menurunkan peringkat.

Membenahi sistem fintech lending

Industri fintech tumbuh pesat meski baru seumur jagung lantaran didukung oleh kemajuan teknologi alias lebih praktis dibandingkan metode pembayaran konvensional. Mantan Direktur Aftech Aji Satria Sulaeman menilai kehadiran fintech begitu menarik bagi masyarakat lantaran layanan P2P lending cash loan mengisi kesenjangan kebutuhan pembiayaan di Indonesia.Sebab, pemilik kartu kredit di Indonesia baru berada di angka enam persen atau sebanyak sembilan juta orang dari total penduduk dewasa. Dengan kata lain, P2P lending membuka akses bagi masyarakat unbanked namun layak kredit.

"Yang membuat fintech menarik munculnya subjek baru yang menghasilkan bidang usaha baru, kalau bidang payment biasa bayar lewat bank sekarang bisa lewat t-cash, dari semua itu kita masuk ke pinjaman online," tuturnya kepada Medcom.id.

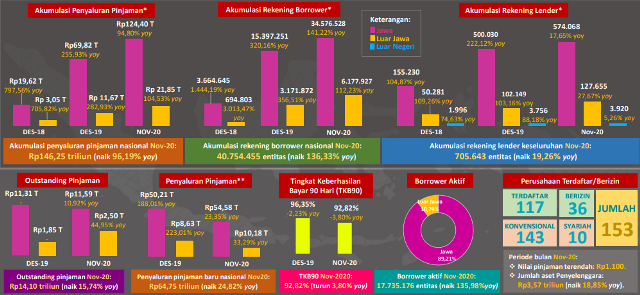

Ilustrasi perkembangan fintech lending di Indonesia per 30 November 2020 - - Foto: sumber OJK

Sayangnya, berbagai kemudahan ini menjadi celah tumbuhnya ribuan pinjaman online ilegal yang meresahkan masyarakat. Mereka tersebar di situs internet, Google Play Store, YouTube, Facebook, Instagram, hingga file sharing.

Beruntung, OJK melalui Satgas Waspada Investasi bersama Kementerian Komunikasi dan Informatika (Kemenkominfo) berhasil menutup sebanyak 3.516 aplikasi atau situs pinjol ilegal sejak 2018.

Dengan maraknya kasus tersebut, regulator mengeluarkan berbagai ketentuan demi melindungi nasabah dari menjamurnya fintech ilegal. Di antaranya, menerapkan prinsip perlindungan konsumen, menjaga kerahasiaan data dan/atau informasi konsumen termasuk data dan/atau informasi transaksi.

Kemudian menerapkan prinsip manajemen risiko dan kehati-hatian, kewajiban untuk menggunakan rupiah di setiap transaksi yang dilakukan di wilayah NKRI serta menerapkan prinsip anti-pencucian uang dan pencegahan pendanaan terorisme.

Lalu menerapkan syarat modal minimum, penilaian kemampuan dan kepatutan pengurus, hingga tata cara penagihan yang tidak melanggar hukum. Pembenahan ekosistem fintech tersebut penting agar tercipta level of playing field yang sama dengan lembaga pembiayaan.

Untuk memudahkan pengawasan, Bank Indonesia membagi fintech ke dalam empat jenis, yakni crowdfunding dan peer to peer lending, market aggregator, risk and investment management, bidang payment, settlement, dan clearing.

Dari keempat bidang itu, crowdfunding dan peer to peer lending masuk ke dalam pengawasan OJK. Sementara payment, settlement, dan clearing masuk dalam ranah BI lantaran sudah masuk ke proses bayar membayar.

Di sisi pengawasan jasa keuangan, Anggota Dewan Komisioner OJK Nurhaida menegaskan pihaknya akan fokus pada kebijakan perlindungan konsumen di industri fintech. Caranya, melalui pendekatan disiplin pasar sesuai sifat fintech yang fleksibel, market driven, dan transparan.

Dengan fokus pada perlindungan konsumen, maka pengembangan fintech diharapkan sejalan dengan tugas OJK dalam membangun industri jasa keuangan yang sehat serta mendorong inklusi keuangan di masyarakat.

"OJK memilih pendekatan yang paling sesuai dengan karakteristik fintech, yaitu pendekatan disiplin pasar untuk mengawasi fintech," katanya dikutip dari keterangan resmi.

Jika merujuk pada sejumlah negara maju, Singapura misalnya mengeluarkan peraturan berupa Monetary Authority of Singapore (MAS), regulator Australia menerbitkan Fintech Regulatory Sandbox. Selanjutnya, Tiongkok mengeluarkan the Guiding Opinions on Promotion of Healthy Development of Internet Finance sebagai regulasi fintech.

Karena itu, Bank Indonesia (BI) turut meresmikan Fintech Office sebagai katalisator atau fasilitator, business intelligence, asesmen, serta koordinasi dan komunikasi layaknya negara lain. Kemudian OJK mengeluarkan peraturan mengenai Peer-to-Peer Lending serta membentuk struktur organisasi yang mengatur, mengawasi, dan mendukung inovasi fintech.

Ketentuan itu terdapat dalam Peraturan OJK (POJK) No. 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi. Di mana setiap fintech yang menyelenggarakan bisnis Peer to Peer (P2P) lending harus terdaftar di OJK dan mengajukan perizinan setelah beroperasi selama satu tahun.

Menjaga kepercayaan investor pasar modal

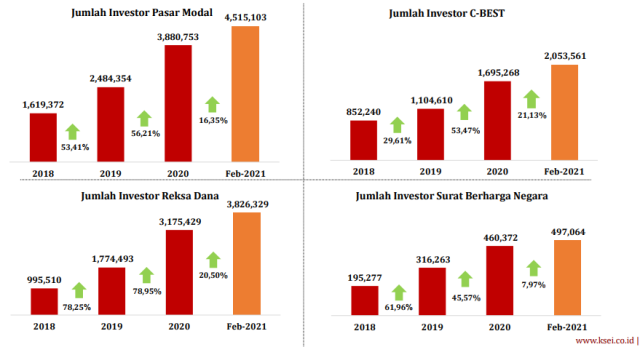

Jumlah investor pasar modal Indonesia pada semester I-2021 melonjak drastis sebesar 96 persen dibandingkan periode yang sama tahun sebelumnya. Namun, kenaikan jumlah investor ini harus diiringi dengan peningkatan kepercayaan terhadap pasar modal Indonesia.Anggota Dewan Komisioner Bidang Edukasi dan Perlindungan Konsumen OJK Tirta Segara membeberkan tiga program otoritas dalam menjaga kepercayaan investor pasar modal.

Pertama, meningkatkan program literasi keuangan agar investor semakin cakap dalam pengambilan keputusan dan memilah produk investasi. Literasi diperlukan lantaran baru lima persen masyarakat yang memahami produk pasar modal. Angka ini jauh di bawah tingkat literasi keuangan nasional yang rata-rata sebesar 38 persen.

Kedua, memperluas akses keuangan, khususnya produk pasar modal, supaya lebih merata. Dalam situasi pandemi, ketersediaan produk investasi yang accessible (mudah diakses), flexible, dan affordable (terjangkau), merupakan hal yang krusial.

Ketiga, program literasi dan inklusi keuangan untuk menyikapi banyaknya produk investasi yang bersifat hybrid.

"Kita ditantang untuk selalu membuat regulasi yang relevan untuk kemajuan sektor keuangan, serta harus mampu mengawasinya dan dapat merespons pengaduan konsumen dengan baik dan tepat waktu," ungkapnya dalam webinar Edukasi Keuangan dengan tema Yuk Berinvestasi di Pasar Modal, Kamis, 5 Agustus 2021.

Grafis jumlah investor pasar modal - - Foto: sumber KSEI

Di sisi lain, diperlukan perlindungan terhadap investor dengan mengimplementasi Peraturan Otoritas Jasa Keuangan (POJK) Nomor 65/POJK.04/2020 dan Surat Edaran Otoritas Jasa Keuangan (SEOJK) Nomor 17/SEOJK.04/2021 tentang Pengembalian Keuntungan Tidak Sah (Disgorgement) dan Dana Kompensasi Kerugian Investor (Disgorgement Fund) di Bidang Pasar Modal.

Kedua aturan ini dapat memulihkan hak-hak investor yang dirugikan akibat adanya pelanggaran terhadap peraturan perundang-undangan di bidang pasar modal dengan cara memberikan perintah tertulis kepada pelaku pelanggaran untuk mengembalikan sejumlah keuntungan yang diperoleh/kerugian yang dihindari secara tidak sah/melawan hukum (restorative justice/remedial action).

Program restrukturisasi kredit perbankan

Kebijakan restrukturisasi kredit yang digulirkan OJK sejak Februari 202o tidak hanya meringankan beban nasabah selama pandemi. Namun juga berhasil menjaga momentum pemulihan ekonomi. Apalagi keringanan kredit ini menyasar sektor informal, Usaha Mikro Kecil Menengah (UMKM), dan sektor usaha yang notabene merupakan tulang punggung perekonomian nasional.Ketua Dewan Komisioner OJK Wimboh Santoso mengatakan pihaknya resmi memperpanjang kebijakan relaksasi kredit perbankan hingga Maret 2023. Perpanjangan ini berlaku bagi seluruh bank, yakni Bank Umum Konvensional (BUK), Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), Bank Perkreditan Rakyat (BPR), dan Bank Perkreditan Rakyat Syariah (BPRS).

4 pedoman restrukturisasi kredit:

1. Kriteria debitur restrukturisasi yang layak mendapatkan perpanjangan

Dalam hal ini, bank menerapkan self assessment terhadap debitur yang dinilai mampu terus bertahan, masih memiliki prospek usaha. Oleh karena itu layak mendapatkan perpanjangan.

2. Kecukupan pembentukan Cadangan Kerugian Penurunan Nilai (CKPN)

Terhadap debitur-debitur yang dinilai tidak lagi mampu bertahan setelah diberikan restrukturisasi, maka bank diminta mulai membentuk CKPN.

3. Prasyarat pembagian dividen

Dalam hal bank akan melakukan pembagian dividen, agar mempertimbangkan ketahanan modal atas tambahan CKPN yang harus dibentuk untuk mengantisipasi potensi penurunan kualitas kredit restrukturisasi.

4. Stress testing dampak restrukturisasi

Bank secara berkala melakukan stress testing terhadap kecukupan permodalan dan likuiditas bank.

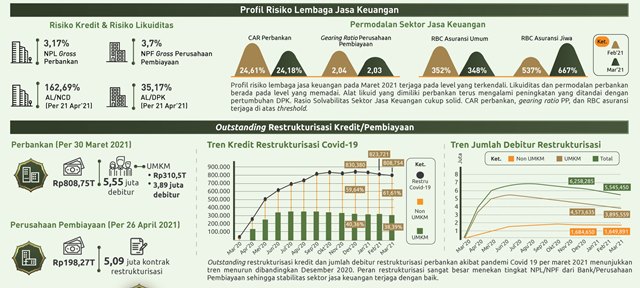

Hingga Juli 2021, realisasi restrukturisasi kredit sektor perbankan mencapai Rp779 triliun atau terbesar dalam sejarah perbankan Indonesia. Jumlah ini diberikan kepada 5,1 juta debitur secara nasional, yang mayoritas diisi oleh pelaku UMKM sebanyak 72 persen.

Grafis restrukturisasi kredit perbankan - - Foto: sumber OJK

Pengusaha kue bolu susu khas Bandung, Khairiri, sebelumnya mengajukan keringanan pembayaran pokok dan bunga serta perpanjangan jangka waktu kredit ke Bank BRI. Ia terpaksa meminta keringanan karena usahanya terimbas pandemi dan pendapatannya turun hingga 70 persen sehingga kesulitan untuk membayar pinjaman kredit.

"Pinjaman BRI sangat membantu, tidak terlalu memberatkan. Keringanan yang dikasih BRI ya kalau tidak bisa setor pokok dan bunganya, jadi bulanan dikasih (hanya membayar) bunganya saja. Jadi sesuai dengan kondisi kita," ujar Khairiri dikutip Minggu, 17 Oktober 2021.

Begitu pula dengan Hatma, debitur Bank Mandiri. Pengusaha di bidang olahan hasil laut di Kabupaten Bombana, Sulawesi Tenggara ini mendapat keringanan pembayaran kredit lantaran permintaan ekspornya turun selama pandemi.

"Sekarang sama sekali tidak ada ekspor. Tidak berani membeli karena tidak bisa dipasarkan, setop sama sekali. Pembayaran kredit dijadwal ulang. Jadi satu tahun saya tidak membayar. Satu tahun kemudian saya baru membayar lagi," ungkap Hatma.

Mendorong potensi jasa keuangan syariah

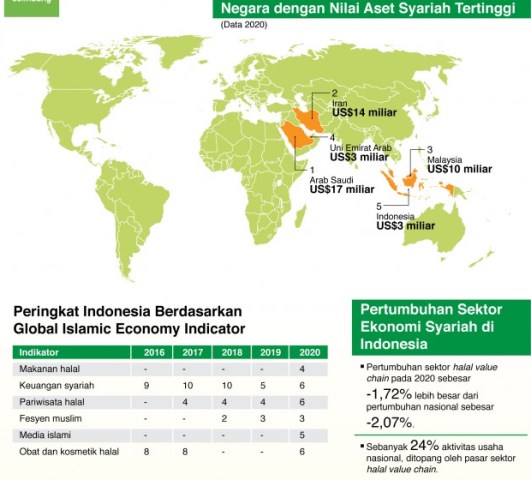

Potensi keuangan syariah dalam negeri begitu besar tapi belum tergarap secara maksimal. Berdasarkan laporan Islamic Finance Development Indicators (IFDI) 2020, Indonesia masuk lima besar dari 135 negara yang nilai asetnya mencapai USD3 miliar, di bawah Arab Saudi, Iran, Malaysia, dan Uni Emirat Arab.Total keuangan syariah Indonesia per Juni 2021 mencapai Rp1.885 triliun. Aset itu terdiri dari perbankan syariah sebesar Rp631,5 triliun, Industri Keuangan Non Bank (IKNB) syariah Rp116 triliun dan pasar modal syariah Rp1.137 triliun.

Deputi Komisioner Pengawas Perbankan I OJK Teguh Supangkat mengungkapkan jika dibandingkan industri konvensional, market share (keuangan) syariah sudah mencapai 10 persen.

Sementara itu, tren pertumbuhan DPK (dana pihak ketiga) perbankan syariah mencapai 16,54 persen per Juni 2021. Hal ini juga didukung oleh pertumbuhan aset perbankan syariah sebesar 15,8 persen dan pembiayaan sebesar 7,35 persen.

"Ini menunjukkan potensi syariah ke depan cukup baik. Perlu didukung semua agar market share keuangan syariah meningkat," ujarnya Kamis, 30 September 2021.

Grafis aset keuangan syariah di berbagai negara - - Foto: Medcom

Berdasarkan potensi tersebut, OJK menyiapkan berbagai kebijakan agar ekonomi dan keuangan syariah Indonesia menjadi terdepan.

Berikut rangkuman kebijakan tersebut;

- Mendorong pengembangan produk dan layanan berbasis syariah yang berdaya saing tinggi.

- Mendorong penggabungan tiga bank syariah milik negara.

- Mendorong adopsi teknologi untuk perbaikan layanan dan peningkatan efisiensi, serta pemenuhan kuantitas dan kualitas SDM.

- Menciptakan demand keuangan syariah berkelanjutan.

- Pengembangan ekosistem keuangan syariah terintegrasi dengan industri halal.

Dari sisi regulasi, OJK telah meluncurkan securities crowdfunding (SCF) atau layanan urun dana untuk kemudahan pendanaan bagi UMKM. Hal ini dipermudah sejak Bank Syariah Indonesia resmi berdiri.

Untuk penguatan infrastruktur, Working Group International Association of Deposit Insurers dan Islamic Financial Services Board (IADI-IFSB) yang diketuai oleh Lembaga Penjamin Simpanan (LPS) menyusun Core Principles for Effective Islamic Deposit Insurance Systems (CPIDIS).

Ilustrasi strategi pengembangan ekonomi dan keuangan syariah RI - - Foto: sumber OJK

Di sisi lain, OJK juga telah menyusun Roadmap Pengembangan Perbankan Syariah 2020-2024 sebagai panduan dalam mewujudkan perbankan syariah yang tangguh, berdaya saing tinggi, dan berperan signifikan dalam pembangunan nasional, terutama di tengah pandemi covid-19.

Untuk peningkatan peran keuangan sosial syariah, imbuhnya, pemerintah telah meluncurkan Roadmap Pengembangan Kemandirian Ekonomi Pesantren serta transformasi pengelolaan zakat, infak, sedekah, dan wakaf (ZISWAF)

“Apabila roadmap tersebut betul-betul dapat diimplementasikan dengan baik, diyakini akan terwujud perbankan syariah yang resilient, berdaya saing tinggi, dan berkontribusi signifikan terhadap perekonomian nasional dan pembangunan sosial di negara kita,” terang wapres dalam acara Islamic Finance Summit 2021.

Adapun selama 2020, jasa keuangan syariah telah menyalurkan pembiayaan sebesar Rp434,52 triliun dengan kontribusi utama berasal dari pembiayaan perbankan, yaitu senilai Rp395,69 triliun.

Menyusun roadmap keuangan berkelanjutan

Keuangan berkelanjutan atau sustainable finance akan menjadi babak baru dalam industri jasa keuangan Indonesia. Hal ini penting agar terjadi keselarasan antara kepentingan ekonomi, sosial, dan lingkungan hidup.Misalnya saja penerbitan Green Sukuk sebagai instrumen pendanaan yang mendukung proyek-proyek hijau guna memitigasi dan mengadaptasi potensi perubahan iklim. Indonesia menginisiasi produk keuangan berkelanjutan dengan menerbitkan Global Green Sukuk sebesar USD3 miliar pada Maret 2018.

Bahkan penerbitan produk keuangan berkelanjutan Indonesia ini mendapat pengakuan internasional, dengan meraih penghargaan dari Climate Bonds Initiative atau sebagai penerbit Green Sukuk terbesar di dunia.

Grafis perkembangan green finance di Indonesia - - Foto: sumber OJK

Untuk mendukung kebijakan ini, OJK pun membuat Roadmap Keuangan Berkelanjutan Tahap I (2015-2019) dan Tahap II (2021-2025) bagi sektor jasa keuangan.

Salah satu bentuk implementasi dari Roadmap tahap I yakni lembaga jasa keuangan diwajibkan untuk menyusun Rencana Aksi Keuangan Berkelanjutan (RAKB) dan menyampaikan Laporan Keberlanjutan (Sustainability Report) bagi lembaga jasa keuangan, emiten dan perusahaan publik.

Ketua Dewan Komisioner OJK Wimboh Santoso menyebut otoritas telah menerbitkan beberapa ketentuan untuk mendukung implementasi keuangan berkelanjutan antara lain POJK Nomor 51 Tahun 2017 Tentang Penerapan Keuangan Berkelanjutan bagi Lembaga Jasa Keuangan (LJK), Emiten dan Perusahaan Publik dan POJK Nomor 60 Tahun 2017 Tentang Penerbitan dan Persyaratan Efek Bersifat Utang Berwawasan Lingkungan (Green Bond).

Lalu, OJK juga menerbitkan Keputusan Dewan Komisioner Nomor 24 Tahun 2018 tentang Insentif Pengurangan Biaya Pungutan sebesar 25 persen dari Biaya Pendaftaran dan Pernyataan Pendaftaran Green Bond.

Kemudian pada 2020, OJK telah mengeluarkan insentif untuk mendukung kendaraan bermotor listrik berbasis baterai (KBL BB) melalui pengecualian BMPK dalam proyek produksi KBL BB, serta keringanan penghitung.

"Stakeholder pun telah merespons kebijakan-kebijakan OJK dalam bidang keuangan berkelanjutan itu," ungkapnya dalam acara ESG Capital Market Summit 2021, Selasa, 27 Juli 2021.

Para stakeholder, katanya, sudah membentuk inisiatif keuangan berkelanjutan Indonesia. Saat ini terdiri dari 13 bank dan PT SMI. Penyaluran kredit kepada sektor-sektor ekonomi berorientasi hijau sebesar lebih dari Rp800 triliun.

Lalu penerbitan green bond di Bursa Efek Indonesia oleh PT Sarana Multi Infrastruktur sebesar Rp500 miliar, dengan total target green bond sebesar Rp3 triliun. Kemudian penerbitan green bond sekitar USD1,9 billion di Singapore Exchange oleh Bank Rakyat Indonesia, Bank Mandiri serta PT Barito Pacific Tbk.

OCBC NISP juga menerbitkan green bond dan gender bond dengan nilai sebesar Rp60 triliun yang dilakukan melalui mekanisme private placement dengan IFC. Selain indeks SRI-Kehati yang saat ini terdiri dari 25 emiten bursa, BEI juga meluncurkan ESG Leaders Index untuk mewadahi permintaan yang tinggi atas reksa dana dan Exchange Traded Fund (ETF) bertema ESG.

Setelah mengimplementasikan Roadmap Keuangan Berkelanjutan Tahap I, OJK membidik penyelesaian taksonomi hijau, mengembangkan kerangka manajemen risiko, mengembangkan skema pembiayaan atau pendanaan proyek, dan meningkatkan awareness dan capacity building.

"Dalam rangka percepatan implementasi inisiatif keuangan berkelanjutan, OJK akan menyiapkan task force keuangan berkelanjutan dan bekerja sama dengan industri untuk menanggapi diskusi tentang keuangan berkelanjutan di forum nasional, regional dan global," pungkas Wimboh.

Jadikan Medcom.id sumber informasi pilihan Anda