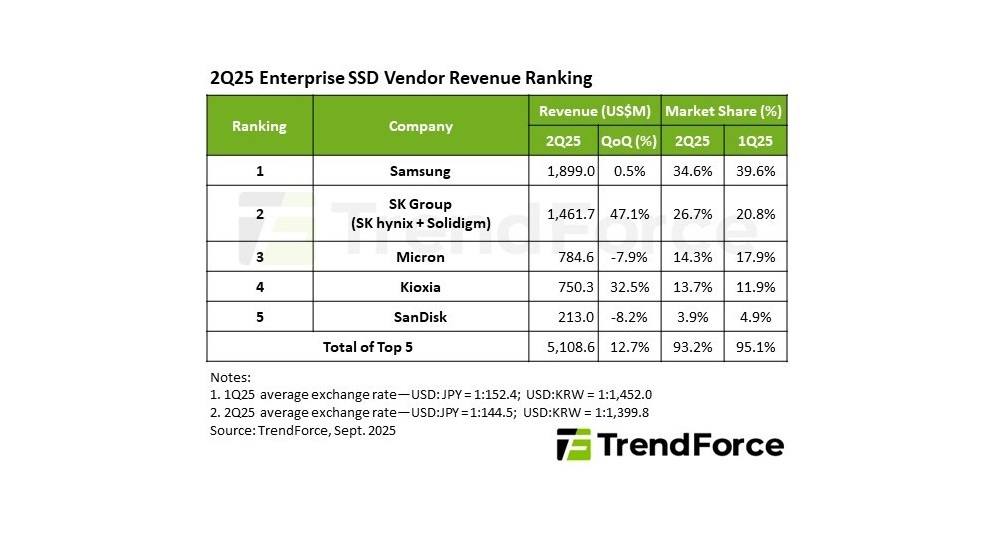

Ini ditambah ekspansi berkelanjutan server umum oleh penyedia layanan cloud besar di Amerika Utara, mendorong lonjakan permintaan SSD enterprise. Total pendapatan lima produsen teratas menembus USD5,1 miliar, tumbuh 12,7% dibanding kuartal sebelumnya.

Meski pasar tumbuh, kekurangan pasokan DDR4 dan lamanya waktu tunggu untuk substrat IC pengendali menciptakan hambatan produksi. Kondisi ini memengaruhi distribusi pangsa pasar dan kinerja pendapatan masing-masing vendor.

Samsung mempertahankan posisi puncak dengan pendapatan stabil di USD1,9 miliar, didukung adopsi luas di Amerika Utara dan minim dampak dari kelangkaan DDR4. SK Group (SK hynix + Solidigm) mencatat pertumbuhan tercepat, melonjak 47,1% QoQ menjadi USD1,46 miliar, berkat lonjakan permintaan SSD berkapasitas besar dan pesanan ganda dari penyedia cloud utama.

Micron berada di posisi ketiga dengan pendapatan USD784,6 juta, turun 7,9% akibat keterlambatan validasi dan produksi SSD berkapasitas besar. Kioxia menempati peringkat keempat dengan pendapatan USD750 juta (naik 32,5%), didorong keunggulan teknologi hybrid bonding untuk aplikasi AI berkecepatan tinggi. Sementara itu, Sandisk membukukan USD213 juta, turun 8,2%, dengan penetrasi terbatas di pasar SSD enterprise.

TrendForce memproyeksikan persaingan ke depan akan dipicu oleh tiga faktor utama: percepatan inovasi teknologi akibat beban kerja AI, meningkatnya tantangan dari produsen Tiongkok, serta kebutuhan menyeimbangkan kapasitas produksi baru dan lama.

Ketidakseimbangan pasokan dan permintaan diperkirakan menjadi hal lumrah, sehingga perencanaan kapasitas dan manajemen rantai pasok akan menjadi kunci profitabilitas.

Cek Berita dan Artikel yang lain di

Google News